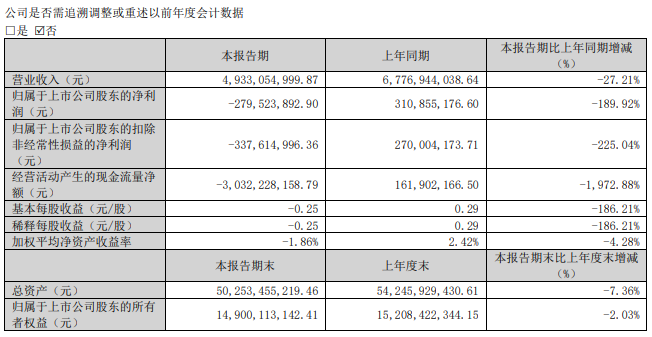

中国网财经5月28日讯(记者刘小菲)东方日升2024年一季报近期出炉。论说期内,公司竣事交易收入49.33亿元,同比下滑27.21%;包摄于上市公司股东的净利润-2.80亿元,同比下滑189.92%。

2023年四季度,东方日升的营收和净利润仍是初始下滑。数据表现,东方日升2024年第四季度的营收和净利润分辩为73.1亿元和0.84亿元,同比降幅分辩为12.59%和55.26%,环比降幅分辩为29.78%和79.93%。主要原因是行业竞争加重,组件价钱核心下移,加上公司2023年度计提信用及财富减值准备、核销应收账款统共7.61亿元,对公司功绩影响较大。

不外,从2023年全年来看,东方日升功绩弘扬可以。

2023年,东方日升交易收入353.27亿元,同比增长20.22%;包摄于上市公司股东的净利润13.63亿元,同比增长45.81%;方案行径产生的现款流量净额-16.43亿元,同比减少154.13%。

太阳能电板组件2023年收入增长近两成

长途表现,东方日升的主交易务是太阳能电板组件的研发、坐蓐和销售,同期还涵盖了光伏电站EPC、光伏电站运营、储能等鸿沟。

2023年,东方日升太阳能电板及组件收入286.75亿元,同比增长18.85%,占总营收的比例为81.17%。

纵容论说期末,东方日升光伏组件年产能为35GW,主要漫衍于浙江宁波、江苏金坛、浙江义乌等坐蓐基地。此外,“浙江宁海5GWN型超低碳高效异质结电板片与10GW高效太阳能组件名堂”、“江苏金坛4GW高效太阳能电板片和6GW高效太阳能组件名堂”和“安徽滁州年产10GW高效太阳能电板名堂”等名堂正在有序推动中。

产能的增长对出货增长形成相沿。不外,多家机构在近期研报中教导,东方日升存在新产能落地不足预期、行业竞争加重、光伏装机不足预期等一系列风险。

值得一提的是,东方日升N型时间水平上风较为高出,自有专利0BB电板时间、210超薄硅蓦然间、纯银用量小于7mg/W、昇聚拢无应力电板互联时间等,均为行业首家量产,并顺利研发双面微晶时间,推动HJT量产落地,公司HJT组件最高功率可达741W,组件换取恶果可达23.90%。

除了太阳能电板组件业务,股票资金东方日升太阳能电站EPC与转让和储能系统、灯具及援手光伏产物业务营收分辩为23.05亿元和23.36亿元,同比增幅分辩为506.51%和61.38%;但多晶硅业务收入6.67亿元,同比下滑了65.01%,其毛利率也下滑了近30个百分点。东方日升在2023年年报中征引PVInfolink数据称,多晶硅价钱从2022年末的300元/千克傍边仍是下探至当下的60元/千克傍边。

有机构下调盈利预测

由于光伏产物坐蓐范围扩大、开展户用光伏电站、迷惑基地等成分,东方日升对资金的渴求进一步加大。2023年1月,东方日升通过定增召募资金50亿元,纵容年底账上货币资金为105.73亿元,2024年3月底减少至83.84亿元。

纵容2024年3月底,东方日升的欠债总和达353.35亿元,财富欠债率逾越70%,应收账款和存货金额分辩达45.96亿元和56.14亿元。与此同期,东方日升实控东说念主林海峰,47.62%的合手股已被质押。

关于东方日升翌日发展,开源证券近期研报称,下调东方日升2024-2025年盈利预测,预测其归母净利润分辩为5.42/7.85亿元(原22.26/27.93亿元),新增2026年盈利预测8.76亿元,EPS为0.48/0.69/0.77元,刻下股价对应PE分辩为29.5/20.4/18.3倍,琢磨行业增速降档、竞争加重,公司盈利水平承受较大压力,下调至“增合手”评级。

国联证券则以为,受行业竞争加重、供给款式变化影响,东方日升诊疗产能投放节律,对出货范围和单元盈利变成影响。东方日升是国内HJT龙头企业,相对主流时间有溢价,有望受益于其不息放量,参照可比公司估值,赐与公司2024年12倍PE,筹划价18.45元,保管“买入”评级。