图片起原:unsplash

▎

“车主喊贵,险企叫亏”,新能源车险怎样破局?

作家|颜繁瑶

裁剪|刘洋雪

近日,“车圈顶流”小米SU7爆火,跟着首批车主链接运行提车,其车险价钱也激发了心思。

据销售东说念主员先容,小米汽车车险首年价钱在6000-8000元。对此网友评价不一:有东说念主说这个保费不贵,比预期要低;也有东说念主吐槽新能源车险深广太贵,省的油钱全搭保障上了。

连年来,“新能源车险贵”时常激发烧议。好多车主投诉,在购买车险时保费大涨,以致被拒保。数据炫耀,2023年新能源车险的车均保费约为4000元,而传统营业车险车均保费约为2200元,前者约为后者的1.8倍。新能源车险为什么这样贵?贵在那里?将来可能降价吗?

车主喊贵的同期,保障公司却在叫亏。数据炫耀,新能源车险的赔付率平均接近85%,部分险企车险轮廓伙本率高出100%,险企的新能源车险业务处在盈亏线旯旮,失掉压力较大。面对这一近况,险企该怎样破局呢?

车主喊贵:新能源车险究竟贵在哪儿?

新能源车险确乎贵。钛媒体APP找到一份网友晒出的小米汽车车险截图,图片炫耀,高配版的SU7 MAX算上交强险,保费高出8000元,其中营业险超6700元。对此,有网友默示,这个保障费未低廉,险些与50多万油车保障费接近。

图片起原:网罗

对于“小米SU7”保障用度和50万油车接近的问题,小米汽车官方回复,新能源车和燃油车营业险条件不同,新能源车专属《条件》既为“三电”系统提供保障,又全面涵盖新能源汽车行驶、停放、充电及功课的使用场景。且还会凭证新车/旧车、品牌、车型、上户类型、险种、保额等多种身分综共计较,保费价钱也不尽换取,不可浅易只通过车价进行比较。

多位险企高管默示,新能源车脱险率高、赔付高,是保费居高不下的最大原因。

太保产险董事长顾越在2023年纪迹发布会上指出,新能源车险资本高的身分包括,一是新能源车智能化集成度高,二是新能源车身结构不同,三是新能源车的驾驶行径和燃油车天地之别,四是社会面上的身分,好多新能源车进行私车营运,即看成念营运车使用。在多种身分的影响下,从太保产险的脱险率来看,新能源车脱险率比燃油车的脱险率高出一倍。

钛媒体APP了解到,高脱险率最初与新能源车智能化集成度高关连,这也使得维修资本相称高。新能源汽车比较燃油车搭载了多数传感器和智能迷惑,加之车型更新换代快,部分车型销量偏少,导致零配件难以量产,这些齐导致新能源车的维修资本较高。由于新能源汽车的智能化讹诈相对较多,一些幽微事故,很可能伤及传感器,车内物件的颤动很容易砸碎车内炫耀屏,带来很高的财产损失。

其次,新能源车车身结构不同。占据了新能源车费本的40%以上的能源电板,其安设位置本人发生毁感冒险就较大,一朝受损就存在动怒、自燃的风险。有保障代理东说念主默示,“好多车型的电板齐在车辆底盘上,开车时很容易磕到,一朝发生碰撞,出于安全的有计划,一般就要废掉换新的,价钱贵的就要上万元了。”

新能源车的驾驶行径和燃油车也不同。新能源汽车深广具备智能化和自动驾驶功能,系统比较复杂,一朝失控酿成损失会更大。生手在新能源车的受众中占据很高比例,驾驶素养相对欠缺,这齐使得交通事故的发生概率大幅栽培。

临了一个原因是好多新能源车进行私车营运,即看成念营运车使用。由于每公里价钱低廉,好多东说念主跑网约车齐心爱用新能源汽车,这导致新能源车险脱险率大幅飞腾。东吴证券分析师胡翔曾在敷陈中指出,新能源车体现出营运车辆占比显着高于乘用车合座商场中营运车辆占比的特征。

此外,我国新能源汽车保有率还很低,未能达到燃油车的领域效应,保障公司不得不提高保费圭臬。

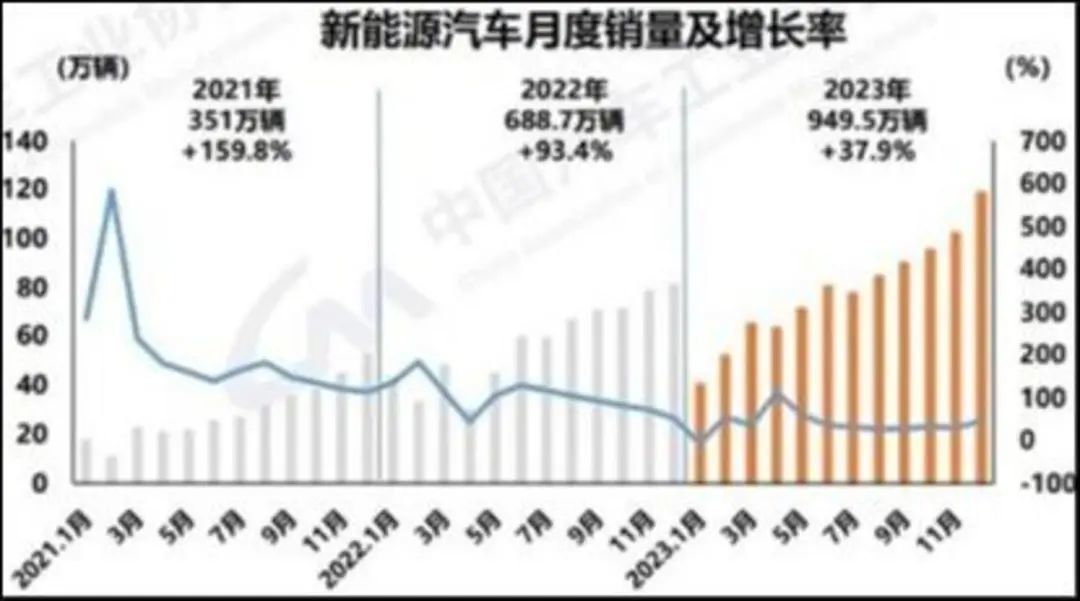

从存量来看,新能源车还比较“小众”。完结2023年底,世界新能源汽车保有量达2041万辆,仅占汽车总量的6.07%。不外,从增量来看新能源车增长迅猛,年增长率超30%。2023年,我国汽车产销量差别完成3016.1万辆和3009.4万辆,同比差别增长11.6%和12%,产销量斡旋15年稳居全球第一。其中,新能源产销差别完成958.7万辆和949.5万辆,同比差别增长35.8% 和37.9%,商场占有率达到31.6%。

值得提神的是,跟着新能源汽车商场领域的进一步扩大,带动新能源车险保费增长,险企承保达成领域效应,保费有望裁减。

图片起原:中国汽车工业协会

险企叫亏:新能源车险增量不增利

新能源车险具有相称广袤的发展空间。德勤中国2023年下半年发布的《再行能源车险看财险指标模式变革》敷陈炫耀,p2p网贷凭证数据分析合理预估,到2030年,新能源车险保费领域将达1.3万亿元,占车险总保费比例约为31.3%。

新能源汽车国度监测与管制平台数据炫耀,2022年,我国新能源车险保费领域仍是达到了650亿元,营业险签单数目达1118万件,营业险件均保费4139元,较燃油车险高81%,赔付件数达199万件,案均赔款达4953元,比传统燃油车高出600元。

萨摩耶云科技集团首席经济学家郑磊默示,投保贵、投保难的原因主要在于新能源车专属条件对于传统燃油车营业险更复杂,对保障公司和被保障东说念主的要求更高,保障公司需要承担更高的理赔风险。

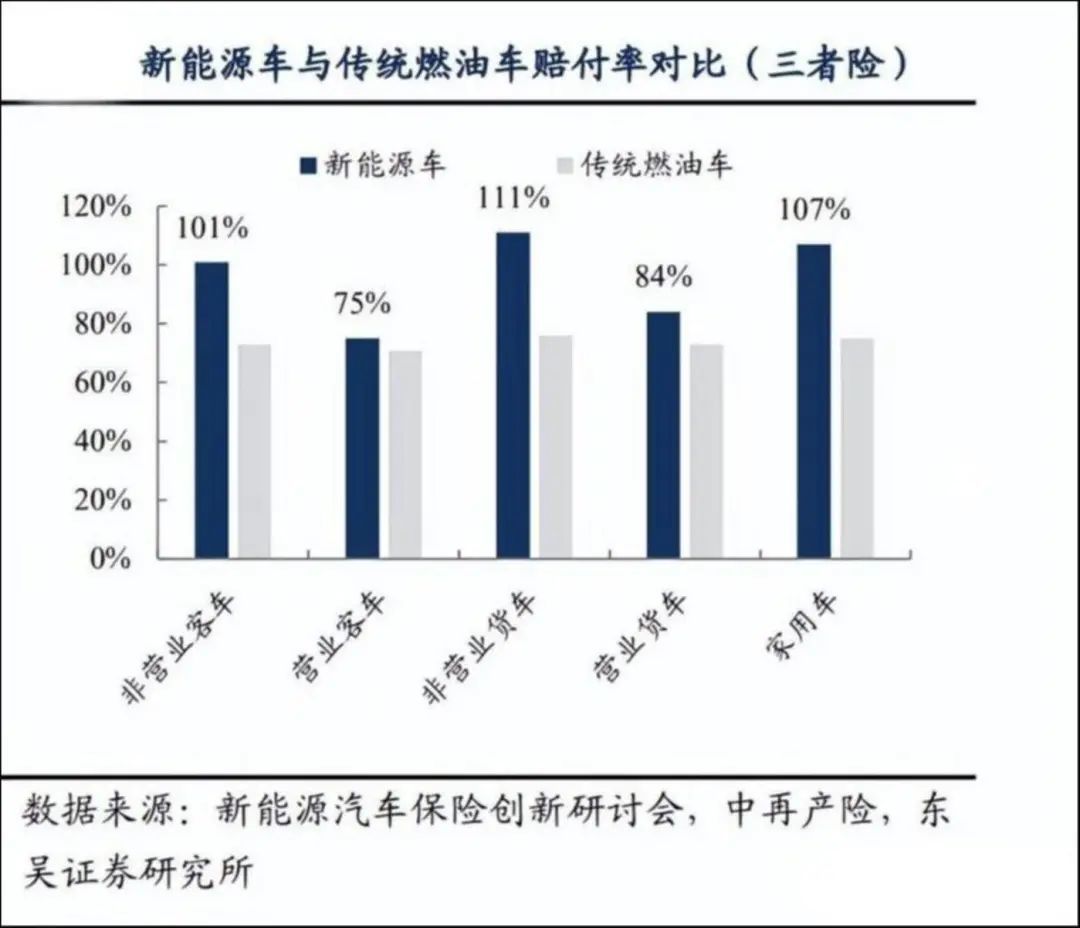

图片起原:东吴证券究诘所

据业内东说念主士先容,面前新能源车险行业的轮廓伙本率高出100%,险企我方也在“叫亏”。

3月底,各大险企的财报密集出炉。钛媒体APP纵览各大财险公司年报发现,新能源车险行业深广存在“增量不增利”的问题。

一方面,头部财险公司新能源车险保费收入出现大幅增长。如东说念主保财险2023年新能源车承保数目同比增长57.7%;太保产险同比增54.7%;众何在线同比增196.1%。

另一方面,新能源车险却深广失掉。中国东说念主保集团副总裁、东说念主保财险总裁于泽败露,东说念主保财险的新能源车的营业险轮廓伙本率比车险合座高7个百分点傍边,行业层面,预测新能源车险资本率高10个点傍边。中国太保产险董事长顾越默示,天然面前新能源车险如故失掉,但轮廓伙本率客岁一年逐季下落。

贞洁证券金融行业首席分析师许旖珊指出,面前行业新能源车险轮廓伙本率超100%,尚处于探索阶段,将来新能源车险轮廓伙本率有望随素养数据积蓄以及资本的进一步优化冉冉限制在100%以内。

新能源车险用度将来有可能裁减吗?

事实上,新能源汽车专属车险篡改仍是进行了两年多。行业虽进一步范例,但保费却居高不下。

2021年,我国新能源汽车营业保障专属条件发布,成为新能源汽车承保篡改的要紧起始。从保障牵累来看,专属条件凸起了新能源汽车的构造特征,并将保障领域扩大到车身三电系统、充电等特定使用场景,尤其是将充电桩等一些车外迷惑也初度纳入承保领域。

条件发布后,保费也情随事迁,使得新晋车主直呼遭遇了“价钱刺客”。

特斯拉Model Y保费价钱就一度暴涨到超14000元/年,新能源车保障深广加价20%到80%不等。

2022年底,原银保监会发布了《对于进一步扩大营业车险自主订价所有这个词浮动领域等关连事项的奉告》,旨在赐与险企更大的自主订价权,营业车险自主订价所有这个词的浮动领域由[0.65,1.35]扩大到[0.5,1.5]。这一拯救使车险订价愈加精良化,对驾驶民风邃密的“好车主”保费会更低,但对于“高风险车主”,保费濒临飞腾压力。

钛媒体APP提神到,多位网友敕令:能不可把新能源车险价钱给“打下来?”新能源车险用度有望裁减吗?面前咱们看到不少利好信号。

3月11日,在十四届世界东说念主大二次会议第三场“部长通说念”行动上,国度金融监督管制总局局长李云泽默示,会进一步优化新能源车险的订价机制,助力汽车走进千门万户。

在中国电动汽车百东说念主会论坛(2024)高层论坛上,商务部副部长盛秋平在论坛上提到,下一步,商务部还将究诘裁减新能源汽车保障费费率,效力处分大师购车的黄雀伺蝉。

车企加入车险产业链有望突破新能源车险价钱巨高不下的场面。行业龙头比亚迪领有财险执照。2023年5月,比亚迪汽车工业有限公司获批受让易安财险10亿股股份,持股比例为100%,随后易安财险改名为比亚迪财险。本年11月8日,国度金融监管总局批复信息炫耀,快乐比亚迪财险公司变更业务领域,新增灵活车保障,比亚迪财险得回指标车险的天禀。

造车新势力“蔚小理”三家公司通过建树和收购保障经纪公司的口头入局。小米汽车曾经默示,将布局汽车金融板块,包括汽车保障等场景。

新能源车企更熟识车主的驾驶、使用民风,对于行程数据、驾驶风险的掌捏有着先天上风,有望狡计出更合理、精确的订价模子,开发性价比更高的保障家具。

北京理念念保障经纪有限公司总司理李晶默示,新能源车险业务濒临的赔付率高、零整比等诸多挑战,需要从通盘汽车产业链的角度来有计划,也需要主机厂商与保障公司共同辛勤,探讨新的保障订价所有这个词和繁衍保障家具,包括自动驾驶、充电桩和电板保障等。

业内东说念主士默示,车险订价篡改不错期待的成见仍是比较明确,由于新能源汽车数据丰富,不错对保障客户愈加精确画像,探索建立凭证驾驶行径等动态评分机制,提供各异化、定制化的保障干事。此外,由于新能源汽车的承保风险领域显着加多,车险价钱或将得回更多灵活拯救的空间,举例,对新能源汽车承保进一步放开自主订价所有这个词等,齐不错成为处分保障机构承保意愿不高的要紧篡改成见。

保障行业东说念主士默示,从2023年上半年的数据来看,2023年次新车的脱险率仍是出现下落,当今最大的问题在于新车。要是脱险率和赔付率齐运行冉冉下落,那么新能源车的保费也就有望裁减了。

新能源车险何时能从“鸡肋”变为“肥肉”,险企明显十分要紧,商场化订价身手和精良化运营或将成为险企在竞争中取胜的要道。